10 Điều Bạn Cần Làm Khi Mua Nhà

Mọi thứ bạn cần biết về việc mua nhà – trên một thẻ chỉ mục.

Một ngôi nhà thường là khoản đầu tư tài chính lớn nhất mà bạn sẽ thực hiện trong đời. Trên thực tế, một phân tích gần đây của Zillow báo cáo rằng một chủ nhà Mỹ điển hình có 40% tài sản của họ gắn liền với ngôi nhà của họ.

Vài năm trước, tôi đã viết một hướng dẫn đầy đủ để lập kế hoạch tài chính trên một thẻ chỉ mục, lan truyền và sau này trở thành một cuốn sách: “Thẻ chỉ số: Tại sao tài chính cá nhân không cần phải phức tạp”(Viết chung với Helaine Olen).

Bây giờ, theo dõi thẻ chỉ mục ban đầu của tôi, tôi đã viết một hướng dẫn về việc mua một ngôi nhà. Dưới đây là thẻ chỉ mục nhà ở – một tài nguyên hữu ích để in và mang theo khi bạn xem nhà hoặc nghĩ về việc mua một căn nhà – cùng với một số lời khuyên bổ sung khi bạn cân nhắc đưa ra quyết định lớn.

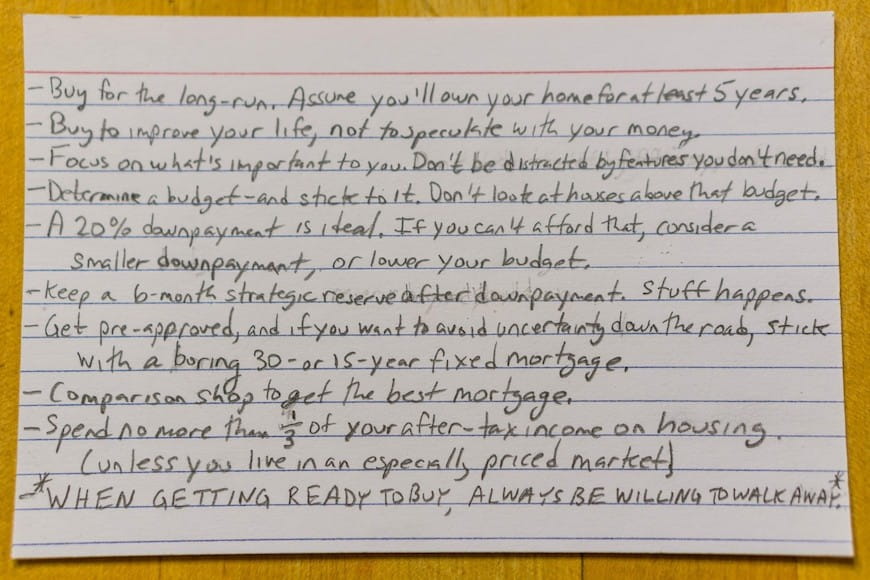

1. Mua lâu dài

Một ngôi nhà là một khoản đầu tư đáng kể, chưa kể đến yếu tố cốt lõi của sự ổn định. Theo Báo cáo Xu hướng Nhà ở Tiêu dùng năm 2017 của Tập đoàn Zillow, phần lớn những người Mỹ bán nhà vào năm ngoái đã sống trong ngôi nhà của họ ít nhất một thập kỷ trước khi bán.

Một số thậm chí còn ở lại trong thời gian dài. Gần một nửa (46%) chủ nhà giống tôi – sống trong ngôi nhà đầu tiên mà chúng tôi mua. Tóm lại: Mua một ngôi nhà bạn muốn sống trong ít nhất năm năm – một ngôi nhà được trang bị (hoặc sẵn sàng được trang bị) với các tính năng và không gian bạn cần, cả hiện tại và tương lai.

2. Mua để cải thiện cuộc sống chứ không phải đầu cơ bằng tiền

Ngôi nhà của bạn không chỉ là một khoản đầu tư tài chính; đó là nơi bạn ngủ, ăn, tiếp bạn bè, nuôi dạy con cái – đó là nơi cuộc sống của bạn diễn ra.

Thị trường nhà ở quá khó đoán để mua một căn nhà (chính chủ) hoàn toàn vì bạn nghĩ rằng nó sẽ mang lại lợi nhuận tài chính ngắn hạn lớn. Rất có thể bạn sẽ sống trong ngôi nhà này trong vài năm, bất kể nó đánh giá cao như thế nào, vì vậy ưu tiên hàng đầu của bạn nên là tìm một ngôi nhà đáp ứng nhu cầu của bạn và giúp bạn xây dựng cuộc sống như mong muốn.

3. Tập trung vào những gì quan trọng đối với bạn

Thị trường nhà ở ngày nay đang thiếu hàng tồn kho, với số lượng nhà trên thị trường vào tháng 11 năm 2017 ít hơn 10% so với tháng 11 năm 2016.

Vì vậy, hãy tập trung vào việc tìm kiếm một ngôi nhà bạn có thể mua được và đáp ứng được nhu cầu của bạn – nhưng đừng để bị phân tâm bởi các tính năng sáng bóng có thể phá vỡ ngân sách của bạn. Các tính năng đẹp mắt thường làm tăng giá cho những thứ bạn không đặc biệt coi trọng một khi sự thích thú ban đầu mất đi.

Lập danh sách các nhu cầu cơ bản của bạn, cho cả ngôi nhà bạn mong muốn và cho khu vực lân cận mong muốn của bạn. Bám sát vào việc tìm kiếm một ngôi nhà đáp ứng những nhu cầu này mà không cần mua thêm những thứ khác.

4. Đặt ngân sách và bám sát nó

Điều quan trọng là phải đặt ngân sách sớm – lý tưởng nhất là trước khi bạn bắt đầu xem nhà. Trong thị trường ngày nay, đặc biệt là trong các thị trường cạnh tranh hơn, việc vượt quá ngân sách là vô cùng dễ dàng – 29% người mua đã mua vào năm ngoái.

Thủ phạm phổ biến nhất? Vị trí. Dữ liệu của Zillow chỉ ra rằng người mua ở thành thị có nhiều khả năng chi tiêu hơn ngân sách (42%) so với người mua ở ngoại thành (25%) hoặc nông thôn (20%).

Không có gì sai với điều đó. Các trường học địa phương quan trọng, và các nhà tâm lý học cho chúng tôi biết rằng một quãng đường ngắn đi làm sẽ cải thiện cuộc sống của bạn. Nhưng hãy thực tế về thị trường địa phương của bạn và về bản thân bạn. Biết những gì bạn sẵn sàng thỏa hiệp – có thể là diện tích nhỏ hơn, sửa chữa nhà hoặc một khu vực lân cận khác.

5. Mục tiêu giảm 20% thanh toán

Nếu bạn có đủ khả năng, khoản thanh toán trước 20% là lý tưởng vì ba lý do:

- Những người mua không trả đủ 20% sẽ phải trả phí bảo hiểm, phổ biến nhất là dưới hình thức bảo hiểm thế chấp tư nhân (PMI). Điều này ít bị trừng phạt về mặt tài chính hơn so với trước đây, với tỷ lệ thế chấp thấp ngày nay. Khoản thanh toán thế chấp hàng tháng (với PMI) có thể thấp hơn khoản thanh toán tiền thuê nhà hàng tháng ở nhiều thị trường – nhưng vẫn vậy.

- Những người mua trả trước nhiều hơn thường đưa ra ít ưu đãi hơn và mua nhanh hơn những người trả trước ít hơn. Nghiên cứu của Zillow cho thấy rằng những người mua có khoản trả trước cao hơn trung bình đưa ra 1,9 đề nghị, so với 2,4 đề nghị cho những người mua có khoản trả thấp hơn (sau khi kiểm soát các điều kiện thị trường).

- Trả trước cao hơn làm giảm rủi ro tài chính của bạn. Bạn không muốn nợ nhiều tiền hơn giá trị căn nhà của mình nếu thị trường địa phương giảm giá khi bạn cần bán.

6. Giữ một khoản dự trữ chiến lược sáu tháng

Mặc dù khoản trả trước là một khoản chi phí đáng kể, nhưng điều quan trọng là phải xây dựng một khoản dự trữ chiến lược và giữ nó tách biệt với tài khoản ngân hàng thông thường của bạn.

Khoản dự trữ này sẽ bao gồm sáu tháng chi phí sinh hoạt trong trường hợp bạn bị ốm, phải đối mặt với một khoản chi phí đột xuất hoặc mất việc làm. Một khoản dự trữ chiến lược sẽ không chỉ giúp bạn thoát khỏi khó khăn tài chính trong trường hợp khẩn cấp mà còn mang lại sự an tâm.

Khi chúng tôi tích lũy được nguồn dự trữ chiến lược, vợ chồng tôi cuối cùng đã cảm thấy sẵn sàng xây dựng cho tương lai của mình. Nếu không có nó, chúng ta đang sống từ tiền lương này sang tiền lương khác, lo lắng quản lý dòng tiền của mình hơn là tiết kiệm hoặc lập ngân sách.

7. Được phê duyệt trước và gắn bó với một khoản thế chấp lãi suất cố định

Quá trình phê duyệt trước yêu cầu tổ chức tất cả các thủ tục giấy tờ của bạn; ghi lại thu nhập, nợ và tín dụng của bạn; và hiểu tất cả các lựa chọn khoản vay có sẵn cho bạn. Hơi đau một chút nhưng tiết kiệm được thời gian sau này. Việc được phê duyệt trước cũng cho người bán thấy rằng bạn là một người mua đáng tin cậy với tài chính vững vàng. Quan trọng nhất, nó giúp bạn hiểu những gì bạn có thể mua được.

Có nhiều loại thế chấp khác nhau, và điều quan trọng là phải đánh giá tất cả chúng để xem loại nào tốt nhất cho gia đình và tình hình tài chính của bạn. Những khoản thế chấp có thời hạn 30- và 15 năm nhàm chán mang lại những lợi thế lớn.

Điều lớn nhất là khóa tỷ lệ thế chấp của bạn. Tóm lại: Một khoản thế chấp cố định trong 30 năm có một mức lãi suất cố định cụ thể không thay đổi trong 30 năm. Khoản thế chấp cố định 15 năm cũng làm như vậy.

Những thứ này thường có tỷ lệ thấp hơn nhưng các khoản thanh toán hàng tháng cao hơn, vì bạn phải trả hết trong một nửa thời gian. Các khoản thế chấp theo lãi suất cố định thông thường giúp bạn quản lý ngân sách gia đình của mình vì bạn biết chính xác số tiền bạn sẽ phải trả hàng tháng trong nhiều năm. Chúng rất đơn giản để hiểu và tỷ lệ hiện tại thấp.

Một lợi thế cuối cùng là họ không dụ bạn với một khoản thanh toán ban đầu thấp để mua nhiều căn nhà hơn mức bạn có thể chi trả.

8. So sánh cửa hàng để có được thế chấp tốt nhất

Mặc dù một ngôi nhà là khoản mua lớn nhất mà nhiều người trong chúng ta sẽ thực hiện, hầu hết những người mua nhà không mua nhà để thế chấp (52% chỉ coi một người cho vay duy nhất).

Tôi chắc chắn đã không. Điều này đã giúp tôi tiết kiệm được một số cuộc gọi phiền phức và rắc rối, nhưng tôi đã tiêu tốn 40 đô la hoặc 50 đô la mỗi tháng, trong nhiều năm. Chênh lệch nửa điểm phần trăm trong tỷ lệ thế chấp của bạn có thể lên đến hàng nghìn đô la trong suốt thời gian vay. Điều quan trọng là phải đánh giá tất cả các tùy chọn có sẵn để đảm bảo rằng bạn đang đi với người cho vay đáp ứng nhu cầu của bạn – không chỉ là người đầu tiên bạn liên hệ.

Ba yếu tố quan trọng nhất là người cho vay cung cấp một chương trình cho vay phục vụ cho các nhu cầu cụ thể của họ (76%), có tỷ lệ cạnh tranh nhất (74%) và có lịch sử đóng đúng hạn (63%).

9. Chi tiêu không quá một phần ba thu nhập sau thuế của bạn

Thà tiếc chi quá ít cho ngôi nhà của bạn còn hơn là tiêu quá nhiều. Một phần ba thu nhập sau thuế của bạn là số tiền có thể quản lý được. Điều này không phải lúc nào cũng khả thi nếu bạn sống ở một nơi như San Francisco hoặc New York, nhưng nó vẫn là một thước đo tốt cho vị trí của bạn.

10. Sẵn sàng bỏ đi

Mua nhà là một nỗ lực tốn nhiều thời gian, căng thẳng nhưng cuối cùng xứng đáng – nếu bạn kết thúc việc mua một ngôi nhà đáp ứng nhu cầu của bạn. Nhưng điều quan trọng là phải quản lý kỳ vọng của bạn trong trường hợp bạn không tìm thấy ngay một ngôi nhà có thể mua được với các tính năng bạn cần.

Hãy luôn chuẩn bị sẵn sàng để bỏ đi nếu người bán không chấp nhận đề nghị của bạn, ngôi nhà không vượt qua được cuộc kiểm tra nghiêm ngặt hoặc không đúng thời điểm. Nắm bắt nhanh danh sách những việc cần phải có của bạn, bám vào những gì bạn có thể chi trả và không lạm dụng hoặc giải quyết.

Không có gì bi kịch khi bỏ lỡ bất kỳ ngôi nhà cụ thể nào. Hãy nhớ rằng bạn đang chơi một trò chơi dài. Bạn muốn hạnh phúc 10 năm kể từ bây giờ.

{kind=link}

{kind=link}

{kind=link}